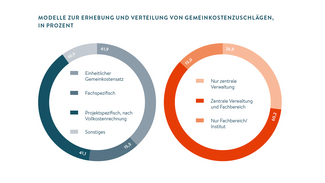

Unterschiedliche Modelle bei Gemeinkosten

Die meisten Einrichtungen erheben hochschulweit gültige Gemeinkostensätze oder Sätze, die auf Grundlage einer Vollkostenrechnung projektspezifisch erhoben werden. Staatliche Hochschulen bevorzugen dabei das Modell eines einheitlichen Satzes, während private Einrichtungen häufiger projektspezifisch kalkulieren. Die Mehrheit der Hochschulen teilen die Einnahmen aus Gemeinkostenzuschlägen zwischen zentraler Verwaltung und Fachbereich gleichmäßig auf. Drei von vier staatlichen Hochschulen verteilen die Einnahmen auf diese Weise, bei privaten jedoch nur eine von vier.

Weitere Ergebnisse:

Hochschulen wertschätzen Kooperationen

Kooperationen mit der Zivilgesellschaft werden wichtiger

Hochschulkooperationen: Vorteil für Universitäten

Regionale Kooperation mit Unternehmen: Vorteil für Fachhochschulen

Wissenstransfer als dritte Mission

Politik als Partner

Unterschiedliche Bewertung der Landespolitik

Private Partner zahlen höhere Overheads

Dilemma zwischen Marktfähigkeit und Finanzierung der Gemeinkosten